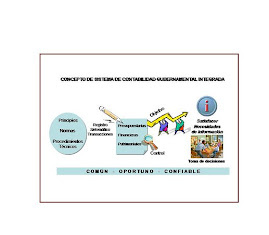

Principios básicos de Contabilidad

En contabilidad hay que respetar ciertos principios básicos, que sustentan las operaciones contables, comúnmente llamados principios de contabilidad y generalmente aceptados, de los cuales se presentan los siguientes:

Moneda de denominador común: Por moneda de denominador común, se conoce a la unidad monetaria en la que se llevará la contabilidad, pues todas las operaciones comerciales tiene que demostrarse a través de una unidad monetaria (quetzal, colón, peso, etc.); por tanto, los resultados de la contabilidad representan el movimiento monetario de la organización.

La entidad: En contabilidad, las organizaciones deben tratarse como entidades separadas y distintas de los socios y directivos, ya que deben guardar su propia identidad jurídica y comercial.

Partida doble: La partida doble indica que una operación causa efectos en dos sectores del balance (debe-haber). Es decir, que no hay deudor sin acreedor, ni acreedor sin deudor.

Conservatismo : El conservatismo consiste en que, teniendo claramente definidos los códigos y cuentas contables en la nomenclatura, deberá aplicarse el mismo criterio ante una operación.

Consistencia: En contabilidad, consistencia indica que todas las transacciones convertidas en operaciones contables, deben ser respaldadas por un comprobante legal.

Costo histórico-original: Todo recurso adquirido por la organización se registrará al valor de compra. Esto indica que la contabilidad refleja diferencia entre el valor en libros y el valor real de un bien a una fecha dada.

Best casinos near St George Casino - MapyRO

ResponderEliminarFind the BEST casinos 삼척 출장안마 near St George Casino, Washington with MapyRO's detailed 광양 출장샵 reviews, 보령 출장마사지 ratings, comments and information 하남 출장샵 for all the Casinos 부천 출장샵 in St George,