Concepto de Contabilidad

La palabra contabilidad proviene del verbo latino “coputare”, el cual significa contar, tanto en el sentido de comparar magnitudes con la unidad de medida, o sea “sacar cuentas”, como en el sentido de “relatar”, o “hacer historia”.

“La contabilidad es el arte de registrar, clasificar y resumir en forma significativa y en términos de dinero, las operaciones y los hechos que son cuando menos de carácter financiero, así como el de interpretar sus resultados” (Instituto Americano de Contadores Públicos Certificados).“La contabilidad es el sistema que mide las actividades del negocio, procesa esa información convirtiéndola en informes y comunica estos hallazgos a los encargados de tomar las decisiones” (Horngren & Harrison 1991).

“La contabilidad es el arte de interpretar, medir y describir la actividad económica" (Meigs, Robert, 1992).

“La contabilidad es el lenguaje que utilizan los empresarios para poder medir y presentar los resultados obtenidos en el ejercicio económico, la situación financiera de las empresas, los cambios en la posición financiera y/o en el flujo de efectivo” (Catacora, Fernando, 1998).

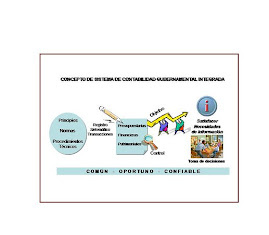

Es una técnica que se utiliza para producir sistemática y estructuralmente información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos económicos identificables y cuantificables que la afectan, con el objeto de facilitar a los diversos interesados la toma de decisiones en relación con dicha entidad económica.

Es la técnica mediante la cual se registra, clasifica, resume y presenta la información cuantitativa, expresada en unidades monetarias de las operaciones realizadas y loe eventos económicos identificables y cuantificables que afectan a la entidad; para que puedan tomarse decisiones, con base en su análisis e interpretación.

Se puede decir que la contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados. Por consiguiente, los gerentes o directores a través de la contabilidad podrán orientarse sobre el curso que siguen sus negocios mediante datos contables y estadísticos. Estos datos permiten conocer la estabilidad y solvencia de la compañía, la corriente de cobros y pagos, las tendencias de las ventas, costos y gastos generales, entre otros. De manera que se pueda conocer la capacidad financiera de la empresa.

No hay comentarios:

Publicar un comentario