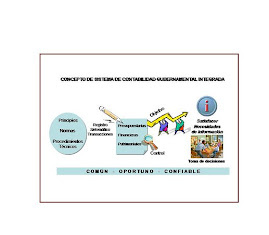

Las cuentas

Cuenta: Instrumento de representación y medida de cada elemento patrimonial. Se utiliza una palabra y un número, la palabra representa el elemento cualitativo de la cuenta y el número el elemento cuantitativo. Dichas palabras y números son la representación de la realidad de los elementos del patrimonio escritos en un papel. Por lo tanto hay tantas cuentas como elementos patrimoniales tenga la empresa. Gráficamente se dibujan como una T, donde a la parte izquierda se llama "Débito" o "Debe" y a la parte derecha "crédito"o "haber", sin que estos términos tengan ningún otro significado más que el indicar una mera situación física dentro de la cuenta.( el debe es la parte izquierda de la cuenta y el haber es la parte derecha de la cuenta y no otra cosa como lo puede indicar su palabra) Hay dos tipos de cuenta: de patrimonio y de gestión o de resultados. Las cuentas de patrimonio aparecerán en el Balance y pueden formar parte del Activo o del Pasivo (y dentro de éste, del Pasivo exigible o del Capital, también llamado Fondos propios o Patrimonio Neto). Las cuentas de gestión o de resultados son las que reflejan ingresos o gastos y aparecerán en la Cuenta de Pérdidas y Ganancias.

Independientemente de si las cuentas son de Patrimonio o de Resultados, también se dice que por su naturaleza son deudoras o acreedoras. Las cuentas son deudoras cuando siendo de Patrimonio se refieren a un activo o siendo de Gestión se refieren a un gasto y son acreedoras cuando siendo de Patrimonio se refieren a un pasivo o a una cuenta de capital, o cuando siendo de Gestión se refieren a un ingreso. Una cuenta complementaria de activo o de pasivo puede invertir la lógica anterior, por ejemplo la Estimación para Cuentas Incobrables o de Inventarios Obsoletos o de Lento Movimiento que siendo cuentas de activo su naturaleza es acreedora. También podemos tener cuentas