INTRODUCCIÓN

La Contabilidad puede ser definida como “el conjunto de principios, normas y procedimientos técnicos que permiten el registro sistemático de los hechos económicos producidos en las entidades, con el objeto de satisfacer las necesidades de información destinada al control y al apoyo del proceso de toma de decisiones de los administradores como también para el conocimiento de terceros interesados en la gestión de la entidad”.

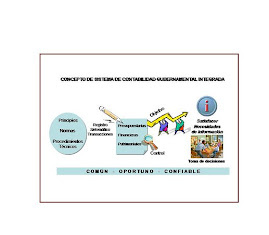

La Contabilidad que se lleva en las entidades públicas, donde están presentes regulaciones jurídicas, normas técnicas y/o prácticas administrativas que las singularizan, es denominada Contabilidad Pública o Gubernamental.

La Contabilidad Pública debe producir los estados financieros necesarios para mostrar los resultados de la gestión financiera, patrimonial y económica de las entidades públicas con la estructura, oportunidad y periodicidad requerida por los usuarios.

Debe presentar información contable completa y ordenada de tal forma que facilite las tareas de control y auditoría interna y/o externa.

El suministrar información de tipo presupuestario, patrimonial y financiero (Tesorería), mediante el sistema de contabilidad amerita el hecho de considerar este sistema como integrado.

Uno de los supuestos básicos del sistema de contabilidad integrada es que las transacciones se registran en el mismo una sola vez y ese único registro asegura la disponibilidad de los datos para su presentación desde distintos puntos de vista.

Suscribirse a:

Enviar comentarios (Atom)

Hola a todos, soy Patricia Sherman en Oklahoma, EE.UU. ahora mismo. Me gustaría compartir con ustedes mi experiencia de tomar prestados USD 185,000.00 para liquidar mi giro bancario y comenzar un nuevo negocio. Todo comenzó cuando perdí mi casa y tomé mis cosas debido a la política bancaria y cumplí con algunas facturas y algunas necesidades personales. Así que me puse muy desesperado y comencé a buscar fondos en todos los sentidos. Afortunadamente para mí, una amiga mía, Linda me contó sobre una empresa de una compañía de crédito, el fraude me intrigaba, pero mi situación me intrigaba y no tuve más remedio que pedirle consejo a mi amigo sobre esta compañía. contactarlos realmente dudó de mí debido a mi experiencia pasada con prestamistas en línea, ¿sabían tan poco? '' Elegantloanfirm@hotmail.com Esta compañía nos ha sido de gran ayuda a mí y a mi colega y hoy, gracias a esta compañía de crédito, orgullosa propietaria del trabajo bien organizado y las responsabilidades, me devolvieron la sonrisa. Entonces, si realmente necesita crecer o comenzar su propio negocio, o si realmente necesita pedir dinero prestado en alguna dificultad financiera, le recomendamos que encuentre una oportunidad de desarrollo financiero en su negocio hoy. {Correo electrónico:} Elegantloanfirm@hotmail.com ... en línea para obtener crédito, no es víctima de estafa. Gracias.

ResponderEliminar