La contabilidad como Ciencia y Técnica

contabilidad como Ciencia: Puesto que es un conocimiento verdadero. No es una suposición de hechos sin relevancia alguna, al contrario, analiza cada hecho económico y en todos aplica un conocimiento adquirido. Es un conocimiento sistemático, verificable y falible. Busca, a través de la formulación de hipótesis, la construcción de conjuntos de ideas lógicas (teorías) que sirvan para predecir y explicar los fenómenos relativos a su objeto de estudio.

contabilidad como Técnica: Porque trabaja con base en un conjunto de procedimientos o sistemas para acumular, procesar e informar datos útiles referentes al patrimonio. Es una serie de pasos para realizar una tarea y en contabilidad la tarea es el registro, la teneduria de libros.

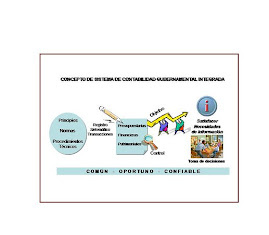

Sistema de Información: De acuerdo con las opiniones y enfoques profesionales más modernos, la contabilidad es en sí un subsistema dentro del Sistema de Información de la Empresa, toma toda la información de una empresa referente a los elementos que definen el Patrimonio, la procesa y la resume de tal forma que cumpla con los criterios básicos que uniforman la interpretación de la Información Financiera (contable), de esta manera analistas financieros y no financieros usan la información contable, de ahí se concluye que independientemente de las definiciones anteriores, la contabilidad es en sí un Sistema de Información.

Algunos enfoques más actuales hablan también de la contabilidad como Tecnología social, dado que la tecnología se encarga de conjugar saberes científicos y técnicos para la resolución de problemas concretos. La contabilidad aplica conocimientos científicos (provenientes de campos como la economía, por ejemplo) y técnicos (como su técnica específica, la de la partida doble) para poder elaborar información útil para la toma de decisiones.

Estas caracterizaciones de la Contabilidad, con altos grados de componente científico y tecnológico la han caracterizado especialmente en los últimos 100 años, llegando a conformarse incluso "escuelas" o tendencias en su comprensión. Así por ejemplo se habla de las escuelas latina y anglosajona de la Contabilidad. La escuela latina se caracteriza, fundamentalmente, por su orientación forense y la construcción de evidencias del proceso de la información, facilitando así los procesos de control organizacional. La escuela anglosajona, por su parte, se orienta más a los procesos de revelación de estados financieros dirigidos a los mercados de valores y otros decisores estratégicos de las organizaciones. La escuela latina se ha desarrollado con más fuerza en los países continentales europeos y sus colonias respectivas. De igual modo la anglosajona ha tenido mayor presencia en Inglaterra, Estado Unidos y sus respectivas zonas colonizadas

SEGUIR ENLASE CON

No hay comentarios:

Publicar un comentario